我国矿产资源总量丰富、品种齐全,但人均占有量不足世界平均水平,矿产资源质量较差,地理分布不均衡,大型、超大型矿和露采矿较少,开发利用率不足,选矿冶炼技术落后

我国矿产资源总量丰富、品种齐全,但人均占有量不足世界平均水平,矿产资源质量较差,地理分布不均衡,大型、超大型矿和露采矿较少,开发利用率不足,选矿冶炼技术落后。我国铁矿、锰矿、铬铁矿、铜矿、铝土矿等重要矿产短缺或探明储量不足,大多数重要矿产依赖国外进口。

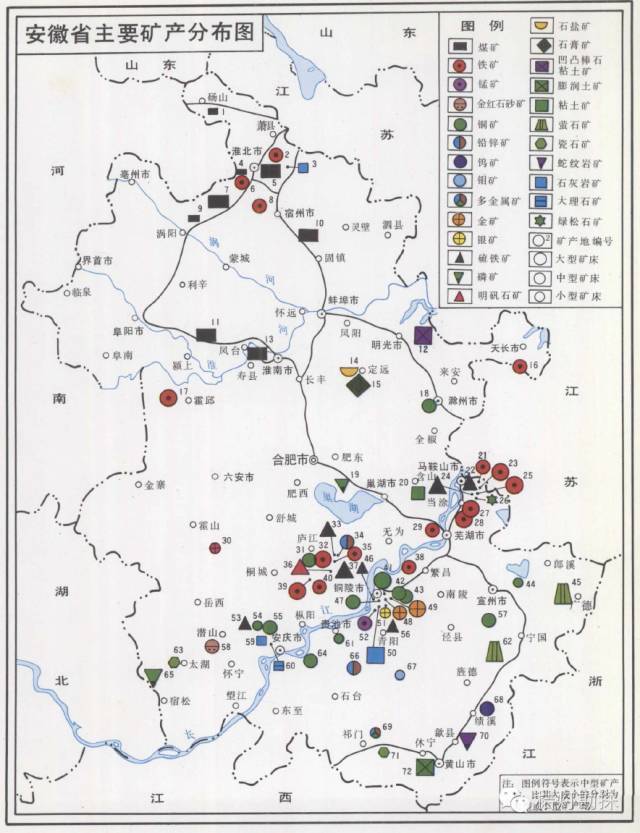

安徽省是我国矿产资源丰富的省份之一,已发现有用矿种90 多种,各类矿产地2400 多处。煤、铁、铜、硫、石灰岩、明矾石、凹凸棒石粘土的探明储量依次居全国同类矿种的第六、第五、第五、第二、第六、第二、第二位。泥炭、金、钒、锑、硒、碲、钾长石、岩盐、钙芒硝、砷、白云岩、菱镁矿、高铝矿物原料、大理石、石英岩、瓷石、铸石玄武岩、珍珠岩、膨润土、沸石等亦居全国前10 位。

有硫铁矿、明钒石、芒硝、重晶石、电石石灰岩、制碱石灰岩、化肥蛇纹岩、泥炭、盐矿、砷矿、磷矿、钾长石等,产地227 处。

有夕线石、菱镁矿、萤石、石灰岩、白云岩、石英岩、耐火粘土、蛇纹岩、型砂、红柱石、蓝晶石等11 种,产地154 处。

有水泥石灰岩、饰面石灰岩、泥灰岩、水泥配料粘土、砂岩、页岩、饰面大理岩、石膏、石棉、铸石玄武岩、珍珠岩、沸石及蛭石等13 种,共有产地200多处。

主要有红宝石、蓝宝石、紫牙乌、玉石、钙铁榴石、凤脑石、玛瑙、绿松石、蛋白石、石髓、紫晶、烟晶、发晶、硅孔雀石、电气石、绿帘石、透闪石、冰洲石、砚石等19 种,共有矿点30 余处。

有:玻璃原料用白云岩、石英岩、脉石英等3 种;陶瓷原料有瓷石、陶瓷土、硅灰石、透辉石、叶蜡石等5 种;还有膨润土、凹凸棒石粘土、高岭土、石墨、海泡石粘土、滑石及天然油石等。共有产地80 多处。

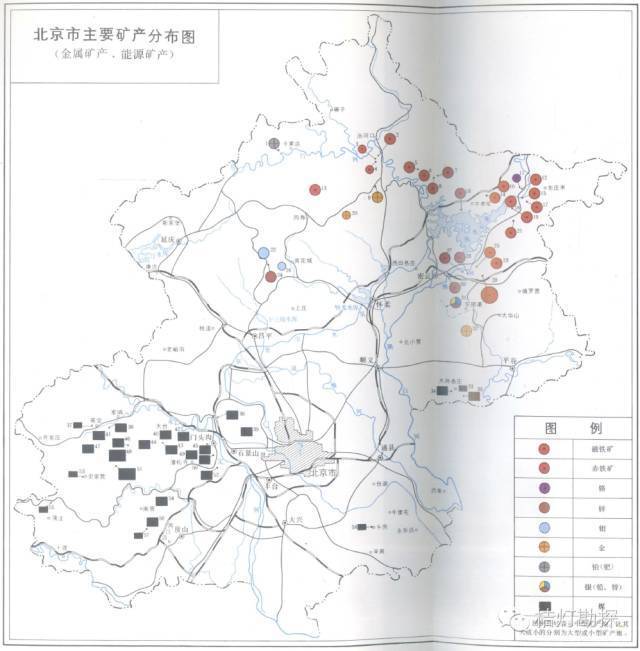

北京市位于华北平原的西北边缘,北部和西部是连绵不断的群山,东南是一片缓缓向渤海倾斜的北京平原,并与华北平原接壤。全市面积16807.8 平方公里,其中山地面积约占62% 。在这片面积不大的土地上蕴藏着比较丰富的矿产资源。全市列入国家矿产储业表的矿种和亚矿种(截至1992 年底)有62 种,列入国家矿产储盐表的矿产地327 处。

福建省在地质构造上属于华南榴皱系东部,自元古宙以来,经历了多旋回的发展过程。泥盆纪以前、全省处于地槽发展阶段;从泥盆纪开始,转向准地台发展阶段;晚三叠世以来,又进入濒太平洋边缘活动带发展阶段。全省已探明储量的(列入矿产储量表)矿产71 种(含亚矿种为81种) ,占全国已探明储量矿产种数的47%。

固体矿产68 种,地下水资源3 种。固体矿产中,金属矿34 种,非金属矿33 种(含亚矿种43 种) ,煤矿1 种。

全省列入矿产储量表的矿产地646 处(不含铀矿) ,其中煤124 个井田,金属矿262 处,非金属矿260 处。按矿床规模划分,全省大型矿床49 处,中型矿床82 处。

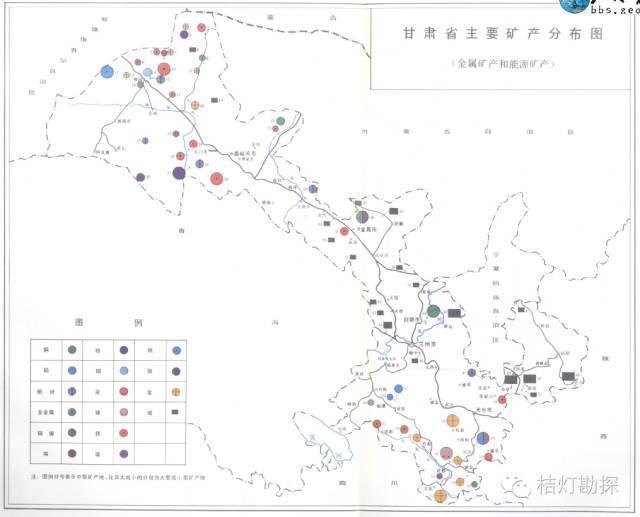

甘肃省界于黄土高原、内蒙古高原和青藏高原之间,呈哑铃状作北西-南东向展布,面积45. 4 万平方公里,地貌形态丰富而壮观。由于甘肃省处于华北、扬子和塔里木三大构造域的交汇部位,在漫长的地史演化过程中,地层发育较为齐全,岩浆活动频繁,形成复杂的构造格局,成矿条件得天独厚,为地质工作者提供了用武之地。

省内已发现136 个矿种(含亚矿种) ,探明储量者79 种,有41 个矿种储量列居全国前10 位,占全国保有储量矿种数的21. 81% 。

其中镍、钴、铂族、硒、铸型粘土和饰面用蛇纹岩等6 个矿种居全国首位;水泥用红土和黄土、岩棉用玄武岩居全国第二位;铊、碲和水泥用砂居第三位;锌、铜、铬、重晶石、伴生硫、冶金用石英岩和饰面大理岩等7 个矿种居第四;锑和菱美矿居第五位。

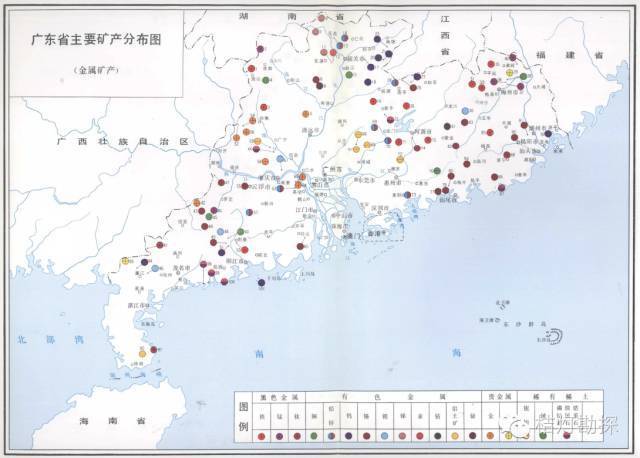

广东北依南岭,南濒南海,陆地面积18 万平方公里。地层发育较齐全,岩浆活动频繁,地质构造和变质作用较复杂,成矿地质条件良好,矿产资源丰富。广东省已发现矿产129 种,其中有探明储量的矿产89 种。

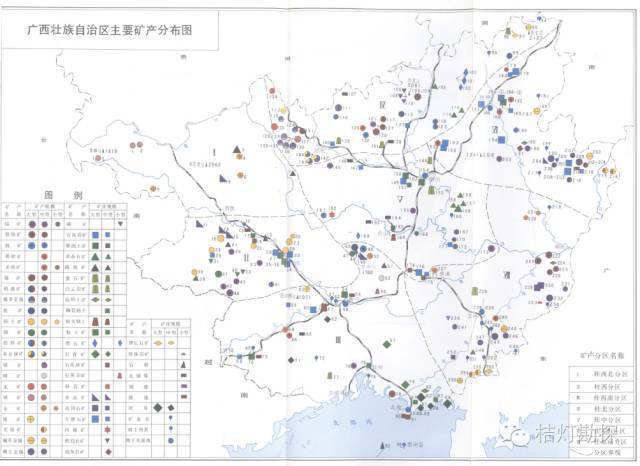

广西位于环太平洋成矿带与古地中海喜马拉雅构造带的复合部位。区域地质情况复杂,在漫长的地质历史进程中,广西大地几度沧桑,经历过多旋回的构造运动和岩浆活动,沉积岩层发育,分布面积达21 万平方公里,形成多彩缤纷,独具特色的地质环境,成矿条件有利,矿产资源丰富。经过40 多年的地质矿产勘查工作,广西已发现固体矿产102 种,探明储量并列入矿产储量表的矿产70 种。

贵州矿产资源丰富,分布广泛,门类齐全,矿种众多,配套较好,产出区位相对优越,是全国重要的矿产资源大省之一。已发现的矿种(含亚矿种)达107 种以上(其中金属矿产37 种,非金属矿产70 种以上) ,共发现矿床、矿点3000 余处。

在发现的107 种矿产中,已有74 种程度不同地探有一定储量,探明储量产地共1268 处。

贵州不仅是我国第一个发现原生金刚石的省区,也是首先发现具有工业价值新型微细漫染型(卡林型)金矿的地区,并已步入全国黄金资源基地的行列。贵州稀土、嫁、钝、腆及炼镇白云岩等资源名列各省区前茅,也是国内冰洲石储量最多的省区。

在海南岛的海洋性热带季风气候的长期作用下,形成了与气候因素密切相关的铝土矿、滨海砂矿、宝石砂矿、淋积型稀土矿等具有优势的矿产资源。

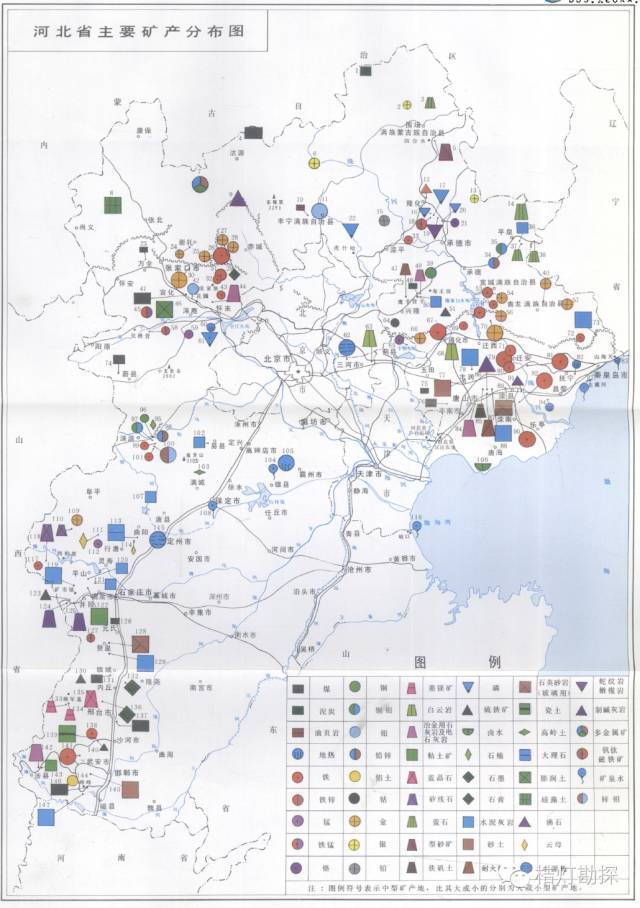

河北是我国矿产资源的大省,有40 余种矿产储量位居全国前11 位,有的还位居全国第一、第二、第三、第四位。

资源种类基本齐全,矿产储量丰富,截至1993 年底已发现各类矿产109 种,其中探明储量的矿产64 种,居全国11位以前的矿产有40 多种;

矿床成因类型多样化,如黑色金属中的铁矿矿床类型就有鞍山式、部邢式、大庙式和宣龙式 4 种;

矿产地集中,便于开发利用,如鞍山式铁矿集中分布在冀东的唐山、秦皇岛和承德等市,部邢式铁矿集中分布于郎冉、邢台市,大庙式铁矿分布在承德市,宣龙式铁矿分布在张家口市。

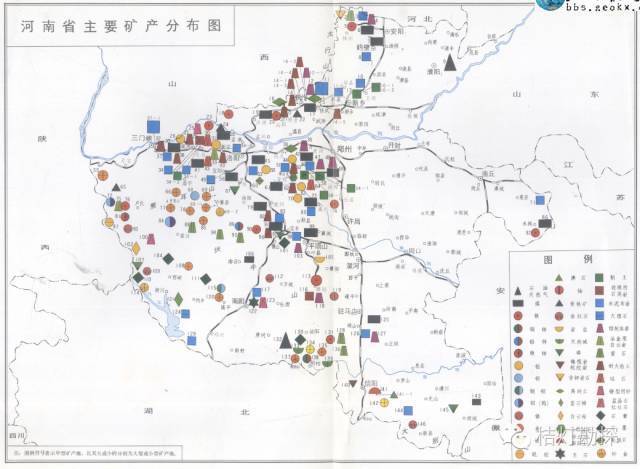

河南省已发现矿产106 种,其中拥有探明储量的矿产78 种。煤矿是河南省经济价值最大的矿产,近十几年煤的开采量一直列全国第二位,不仅满足了本省需要,而且对支援华东、华中工业建设起了重要作用。

黑龙江省地大物博,在46 万余平方公里范围内,地下蕴藏有丰富的矿产资源,共发现各种矿产127 种,其中能源矿产5 种,金属矿产44 种,非金属矿产73种,其他水气矿产5 种,共发现矿产地2947 处。已探明储量的矿产71 种、己填表的矿产地594 处, (不包括石油、天然气、铀、地下水) ,其中大型矿床44 处,中型矿床95 处,小型矿床455 处。

湖北省跨秦岭榴皱系和扬子准地台两大构造单元,地质构造复杂,各时代地层发育较全,岩浆活动频繁,区域动力热变质作用影响较大,成矿地质条件比较有利,各类矿产及矿床成因类型比较齐全。

全省共发现矿床(点) 2700 多处,发现的矿种有131 种,其中燃料矿产4 种,金属矿产50 种,非金属矿产74 种,水资源3 种,探明有储量的矿种80 种(列入1992 年湖北省矿产储量表的有74 种) ,矿区1206 处(含共生、伴生矿产的矿区,下同) ,其中大中型矿区319 处四川的自然地理概况。

在已探明储量的矿种中,有54 种保有储量居全国同类矿种的前10 位,其中磷矿、累托石粘土、石榴子石、化肥用橄榄岩、轻稀土矿及碗、澳等7 种居第一位。

全省现有矿山和采矿点共6942 处,其中县以上国营矿山310 处。开发利用的矿产有74 种。

湖南省矿产资源具有矿种全、产地多、分布广的特点,素有有色金属之乡的美称。共发现矿种134 种。,其中己列入矿产储量表的有83 种,是国内探明矿种最多的省份之一。

据不完全统计,全省发现各类矿床(点) 2.5 万多处,其中列入矿产储量表的矿产地1438 处, (未包括铀、钍,气体矿产及地下水、矿泉水、地热) ,其中大型96 处,中型203 处,小型1139 处。

全省探明各类矿产储量:有色金属总量1505万吨,煤34.2 亿吨,石煤15.35 亿吨,铁9. 9 亿吨,稀有、稀土、分散金属总量83.74 万吨,金152. 33 吨,银4765 吨,锰1. 12 亿吨,钒367 万吨,钛铁矿、金红石矿物量78. 7 万吨,非金属矿产矿石总量100 亿吨。

全省共发现矿产136 种,探明储量的矿产有75 种。固体矿产地464 处(包括伴生产地100 处) ,其中大型矿产地40 处,中型66 处,小型358 处。

全省有39 种矿产保有储量居全国前10 位, 19 种矿产保有储量居全国前5 位。已开采矿种42 种,产地152 处,其中大型产地18 处,中型产地27 处。

江苏省矿产的矿床成因类型较多,主要有沉积矿床、岩浆期后热液矿床、接触交代矿床和变质矿床四大类,其次有火山(潜火山)热液矿床、热液蚀变矿床、风化矿床等三大类,岩浆矿床和伟晶岩矿床极少。金属矿产以接触交代矿床、岩浆期后热液矿床和火山热掖矿床为主,燃料矿产均属沉积矿床,非金属矿产绝大部分为沉积矿床、变质矿床和热液蚀变矿床。

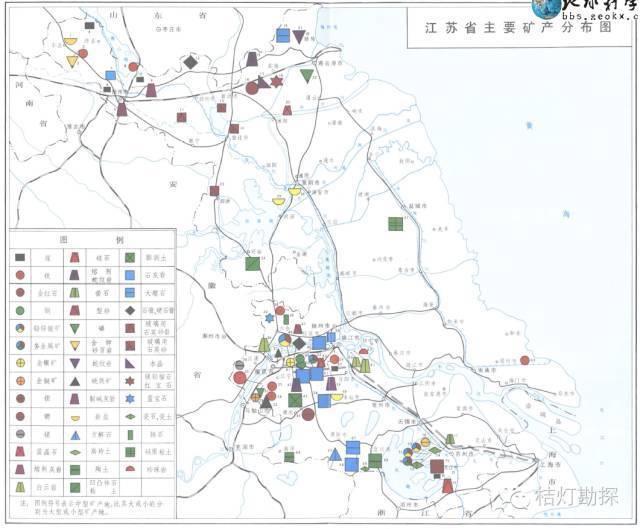

全省已发现矿产109 种,矿床(点) 1406 个。经探明储量的有68 种,矿床(井田) 433个,其中大型矿床51 个,中型矿床96 个,小型矿床286 个。主要矿产有:煤、石油、铁、铜、铅、锌、银、锶。

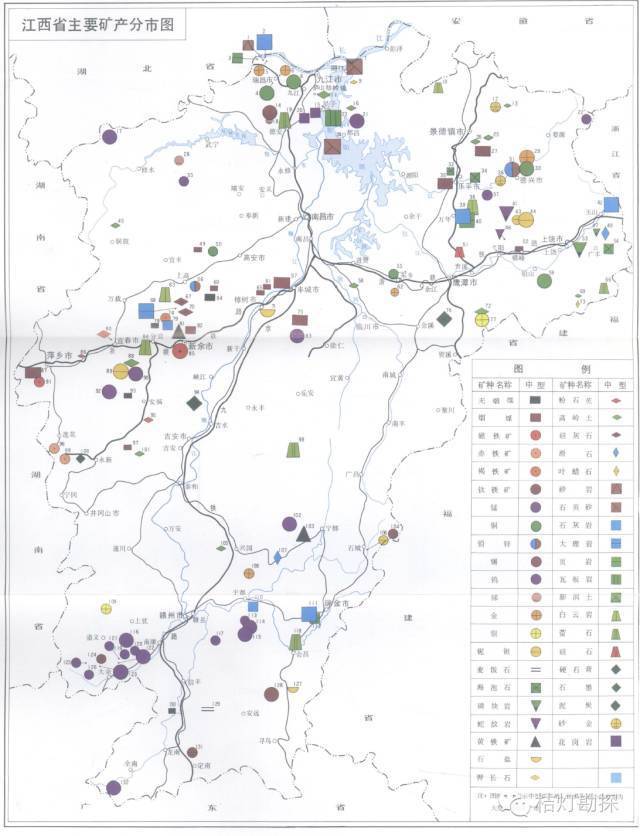

在全国已发现的164 种矿产中,江西省已发现137 种,包括有色金属、黑色金属、贵金属、稀有、稀土金属矿产;冶金辅助原料、化工原料、建筑材料及非金属矿产;固体燃料、水资源、医疗保健用矿产等,门类齐全。

在全省已探明具有工业价值的937 处矿产地中,属大型矿床规模的有100 处,中型的有150 余处。

在江西省矿产资源中,伴(共)生有用组分丰富,在探明储量居全国第一至第五位的15 种金属矿产中,以伴(共)生矿产形式存在的就有12 种,且主要集中在铜、钨和钽铌矿床中。

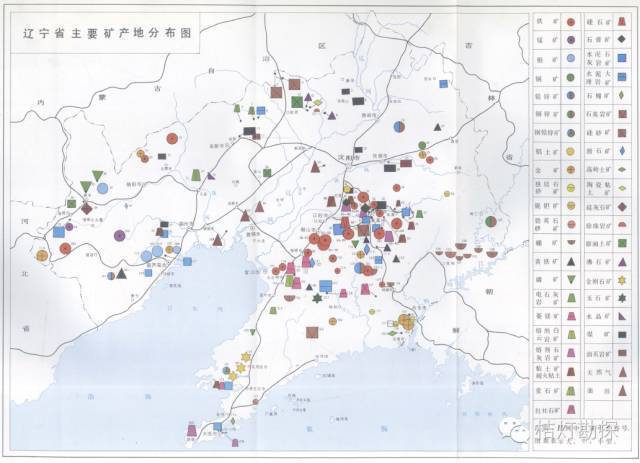

辽宁省已发现矿产的种类110 多种,探明储量的有66 种。能源、黑色金属及冶金辅助原料、有色金属及贵金属、化工原料、建材及非金属,五大门类矿产的种类基本齐全,而且储量丰富,尤其是发展现代工业需要的大宗矿产资源得天独厚,是全国具有这种优势的少数省份之一。

煤炭、石油、天然气、油页岩、铀、钍储量相当丰富,草炭也有一定储量。煤炭在五六十年代支援全国,年输出1000一1500 万吨,现年产量仍占全国总产量的8% 。

铁矿石储量居全国第1位;锰矿石储量居第5 位;菱镁矿储量居第1 位;红柱石储量居第1 位;耐火粘土、熔剂石灰岩、白云岩等储量也十分丰富;但铬、镍没有探明储量。

有铜、铅锌、钼、金、银、铝等。锢矿储量居第7 位,金矿储量在全国也占有重要地位,矿种均只占全国居第15--20 位。

水泥石灰岩储量居第14 位;硅石储量居全国第3 位;金刚石储量居第1 位;膨润土储量居第12 位;滑石储量居第2 位;玉石(蛇纹石软玉)为辽宁省独有。

宝玉石类矿产,除上述的金刚石、蛇纹石软玉(自由岩玉)外,尚有紫水晶、玛瑙、石榴子石、透长石、橄榄石、斜方辉石、蔷薇辉石、电气石等。

内蒙古地域辽阔,地壳上的主要地质事件在该地区均有遗迹,各世代地层分布齐全,岩浆活动强烈,地质构造运动复杂多变,从而构成了祖国北方大地上形成各类矿产的极为有利地区。

全区共发现矿产128 种。其中探明一定储量的矿种为72 种(按亚种划分为83 种) ,矿产地达786 处,若包括共生或伴生矿种可达978 处。其中铌、稀土、锆、冰洲石、煤、铬、钽、萤石、石膏、芒硝和天然碱等矿产探明储量列全国各省之前列,尤其稀土矿产不但列全国之首,而且还是世界之冠。

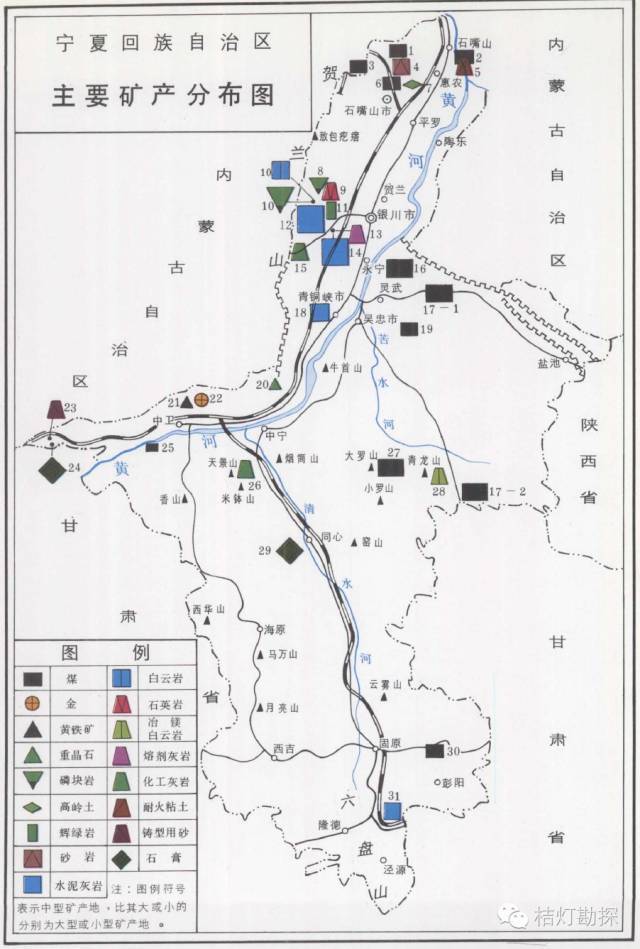

宁夏回族自治区地处中国西北东部,位于黄河中上游地区,本区属中国东、西部不同性质的地质构造单元交汇地区。地层发育齐全,岩浆活动微弱,地质构造复杂,能源及非金属矿产丰富。煤、石膏、石灰岩、硅石、粘土、白云岩等矿产是本区的优势资源。

全区己发现矿产50 种,约占全国已发现的162 种矿产的三分之一。具有探明储量(部分矿种为远景储量)的矿产38 种。

全区已发现各类矿产地300 处,其中大型矿床53 处,中、小型矿床179 处;探明储量的矿产地计91 处,其中燃料矿产57 处,金属矿产7 处,非金属矿产27 处;储量规模属大、中型的有58 处,其中煤38 处(以井田计) ,非金属矿产18 处,石油2 处。

全省累计发现各类矿产119 种,具有一定价值的矿床和矿点1400 余处,经省(或全国)矿产储量委员会和有关主管部门审批编入全省(全国)矿产储量表的矿产有79 种,计有矿区(井田) 272 处。

境域内地层基本齐全,岩浆岩多样,变质岩发育,构造复杂,具有良好的成矿地质条件,矿产资源比较丰富。已发现矿产130 种,探明储量的矿产74 种,其中58 种(包括亚矿种,下同)矿产保有储量在全国居前10 位以内。

已发现矿产地2788 处,探明储量的矿产地1025 处,探明矿石总量达883 亿吨;查明地下水天然资源量180 亿立方米/年,可采资摞量158 亿立方米/年。

山西省因地处太行山之西而得名。春秋时期属晋国,故简称晋。在这片15. 6 万平方公里的土地上,人杰地灵,物华天宝,矿产资源丰富,开采历史悠久,早以煤铁之乡闻名中外,为享誉全国的资源大省。

全省已发现的矿产达115 种,其中已探明并列入山西省矿产储量表的有58 种,矿产地765 处。与全国同类矿产相比,保有储量居全国首位的有煤、铝土矿、铁、耐火粘土等共8 种。

在国民经济建设中具有重要意义的支柱性矿产有煤、铝土矿、铁、铜、耐火粘土、芒硝、硫铁矿、石膏、石灰岩和金等10 种。此外,还有一批优势矿产和具有潜在优势的矿产,如煤层气、银、铅、锌、锰、金红石及沸石、膨润土、珍珠岩、石墨、建筑石材等。这些矿产将在全省经济建设和满足工农业生产需要,以及外贸出口等方面发挥重要作用。

在大地构造上,陕西省地跨我国三大地质构造单元——中朝准地台、秦岭裙皱系和扬子准地台。复杂的地质构造和强烈的岩浆活动及沉积、变质地质作用,造就了本省丰富多彩的矿产资源。

全省已发现矿产135 种(包括各类固体矿产和石油、天然气、地热、矿泉水、地下水) ,有探明储量的92 种,矿产地563 处(未含地下水) ,其中大、中型矿产地277 处。在已探明的矿产中,保有储量居全国前十位的有58 种。

四川省在已探明有储量的87 种矿产中,以独具特色的10 种矿产著称于世。这10 种矿产是:岩浆型钒钛磁铁矿,沉积型什邡式磷块岩及硫磷铝锶矿, 川南硫铁矿,重庆地区天青石矿, 川西钙芒硝矿, 川 中、川 南、川 东岩盐矿,伟晶岩型锂辉矿,轻稀土(氟碳铈矿) ,白云母矿,长纤维石棉矿。这类矿产规模大、易采选,是本省发展矿业的优势矿产。

本省已探明的磷、硫、盐、钙芒硝、天青石等化工矿产,均具有储量大、质量好、开发条件好的特点,为省内发展酸、碱工业和磷、盐化工及化学工业打下了良好的资源基础。

几种冶金辅助原材料,除软质耐火粘土外,冶金用石灰岩、白云岩、硬质耐火粘土及硅质原料,探明的矿产储量及质量,均能较充分地满足已建和拟建的冶金基地的需要,资源配套条件好。

发展四川建材工业必需的石灰石、石膏、硅质原料、熔炼石英、石棉、饰面大理石及花岗石等,已探明储量的产地达174 处;此类矿产一般储量大,露采条件好,品质优良。

自治区是我国土地面积较大的自治区。这里经历了多期次强烈的地亮运动,地质构造复杂,岩浆活动频繁,成矿作用多种多样,矿产资源十分丰富。据初步统计,已发现矿产94 种、矿产地2000 余处。

,其中:黑色金属矿产有铁和铬铁矿,有色金属矿产有铜、铅、辞、钴、钨、锡、钼、铋,贵金属矿产有金、银和铂族金属,稀有稀土金属矿产有锂、铷、铯、铼;

有石墨、石膏、滑石、石灰岩、大理岩、花岗岩、粘土、高岭土、瓷土、石英砂、火山灰、刚玉四川的自然地理概况、水晶、云母等。

在这些矿产中,铬铁矿、铜矿、硼矿和地热资源尤为丰富,是的优势矿产,在全国也占有十分重要的地位。

新疆地域辽阔,矿产资源丰富,自古就有金玉之邦的美称,三山都产宝,三盆聚油煤。新疆的矿产具有矿种多、分布广、配套比较齐全、潜在资源量大的特点。新疆地域辽阔,矿产资源丰富,自古就有金玉之邦的美称,三山都产宝,三盆聚油煤。新疆的矿产具有矿种多、分布广、配套比较齐全、潜在资源量大的特点。

冶金辅助原料矿产8 种:熔剂灰岩、白云岩、菱镁矿、耐火粘土、硅石、萤石、蓝晶石类矿物(包括蓝晶石、红柱石、夕线石)、铸型用砂。

化工原料非金属矿产21 种:硫铁矿、自然硫、磷、含钾岩石(包括钾长石,含钾砂页岩等)、明矶石、化工石灰岩、蛇纹岩和橄榄岩等。

建筑材料非金属矿产24 种:石棉、陶瓷粘土、蛭石、水泥灰岩、泥灰岩、天然沥青、陶粒原料等。

其他非金属矿产13 种:压电水晶、熔炼水晶、冰洲石、金刚石、白云母、膨润土、蛋白土、叶腊石等。

云南省矿产资源丰富,是我国的资源大省之一。全省已建立国有矿山286 座,乡镇及个体矿山10578 个,年矿石采掘量18028 万吨,年矿业产值近百亿元。

全省已发现可供利用的矿产137 种,其中探明储量的有92 种。在探明储量的矿产中有48 种居全国前10 位,其中有7 种矿产居第一位。近三年来,云南省新发现矿产地93 处,其中可供作详查基地的58 处,在黄金、白银矿产勘查以及锡、锗等传统优势矿产和稀有矿产勘查方面取得了重大突破。

已探明储量的矿区535 个,其中燃料矿产矿区119 个,金属矿矿区124 个,非金属矿矿区292 个。

非金属矿产是浙江省优势矿产,其中化工灰岩、建材矿产均位居全国前列,铅锌、钼矿储量亦较丰富,是浙江省潜在优势矿产。

新冠肺炎疫情深刻改变全球经济格局和格局的同时,对矿业行业也产生了巨大的影响。全球经济在大衰退后谷底反弹,全球矿业市场艰难回升。在国际环境更加严峻复杂的背景下,中国经济快速恢复四川眉山特色水果、运行平稳,中国矿业市场持续好转。未来,全球经济复苏下行风险加大,只有合作共赢才能战胜疫情,实现经济持续增长。中国经济的发展需要稳定和安全的矿产品供应作保障,一方面,要加大国内找矿力度,用“最小的经济代价”确保资源供应;另一方面,要加大政策和资金支持,鼓励企业开展国际合作,补充国内资源不足。

新冠肺炎疫情使未从金融危机恢复的世界经济雪上加霜,在陷入了第二次世界大战以来最严重的衰退后谷底反弹。世界主要机构或组织对全球经济进行了预测,预计2021年全球经济增长5.5%~5.9%(表1),为近80年来的最高值。

全球经济全面复苏,但复苏势头减弱。全球新冠肺炎疫情反复和新的变种病毒蔓延,使得全球经济复苏进程受阻,预计2022年全球经济增长在4.1%以上,比2021年有所放缓。截至2021年底,新冠肺炎死亡人数累计超过540万人,其中,2021年新冠肺炎新增死亡人数350万人,新增1亿极度贫困人口。

同时,全球经济复苏很不均衡,各国疫苗获取能力和政策支持力度已成为世界各国短期经济走势分化的主要“断层”。许多新兴市场和发展中经济体经济复苏步伐落后于发达经济体,甚至出现,特别是在经济贫困、政局不稳的国家。预计2021年全球经济增量有四分之一以上来自美国和中国;在2022年之前,约三分之二的新兴市场和发展中经济体经济难以恢复到疫情之前水平。

2021年是中国历史上具有里程碑意义的一年,是实现第一个百年奋斗目标向第二个百年目标迈进的一年,是“十四五”规划的开局之年,也是“碳达峰、碳中和”规划元年。面对世界百年变局和疫情常态化四川的自然地理概况,中国政府坚持稳字当头、稳中求进,加快构建经济发展新格局,大力推进高质量发展,中国经济运行保持平稳、发展韧性持续显现。2021年,我国国内生产总值为114.4万亿元,同比增长8.1%,两年平均增长5.1%,经济增长超预期(以2019年同期数为基数,采用几何平均法计算,下同),人均GDP约1.28万美元。

随着国内经济复苏和疫情有效防控,国内消费市场逐步回暖,消费成为拉动经济增长的主要动力。2021年前三季度,消费拉动GDP增长6.3个百分点,两年平均拉动GDP增长2.3个百分点。投资需求稳定,支撑经济平稳增长,拉动GDP1.5个百分点,两年平均拉动GDP增长1.7个百分点。净出口需求快速增长,拉动经济的作用增强,拉动GDP1.9个百分点,两年平均拉动GDP增长1.1个百分点。

2021年,全球矿产品价格屡创新高。受全球经济复苏带来的矿产品需求增加,以及全球新冠肺炎疫情反复、国际地缘和多极化加剧、矿山生产受阻、海运不畅运费飙升、“双碳”政策限制等因素影响,使得全球矿产品供应缺口加大,价格屡创新高。其中,煤炭、天然气、铁矿石、铜、铝、锂、镍、钴等矿产品价格皆创近年来新高。

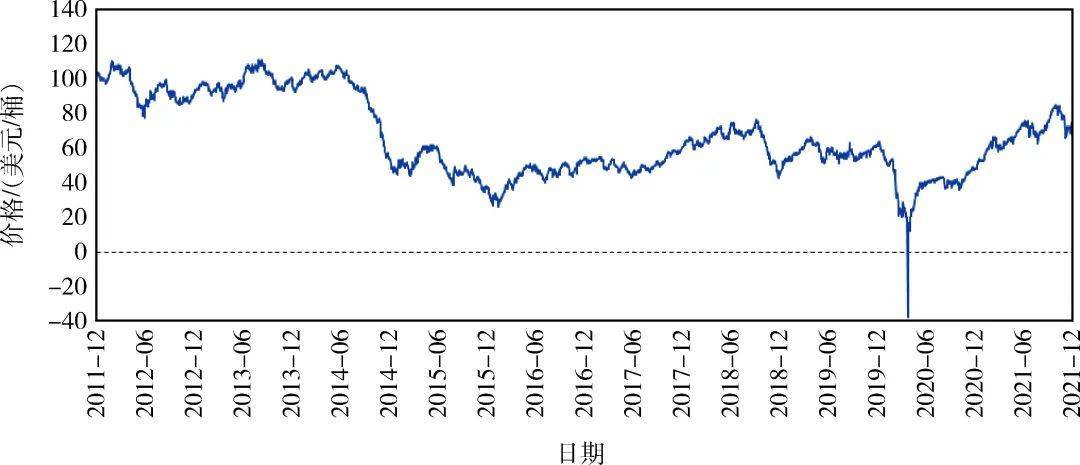

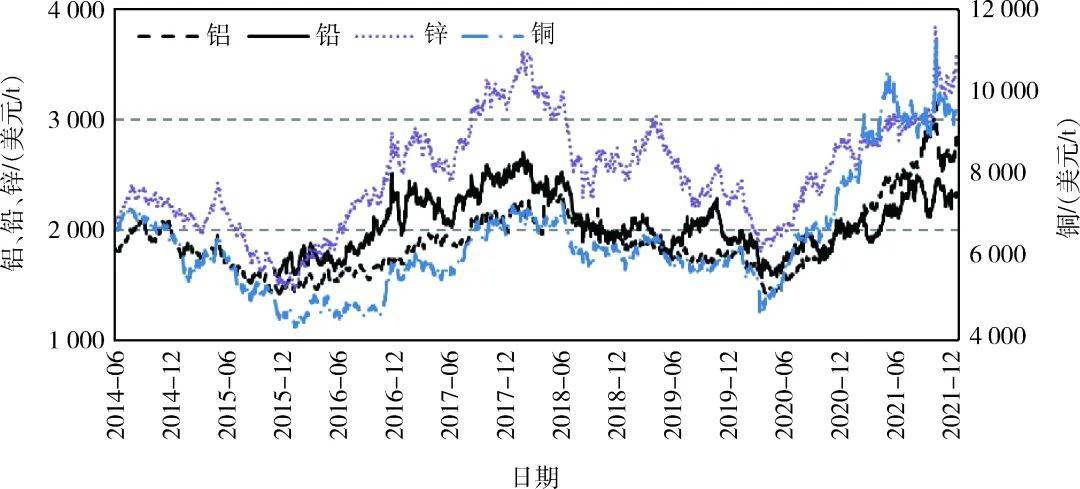

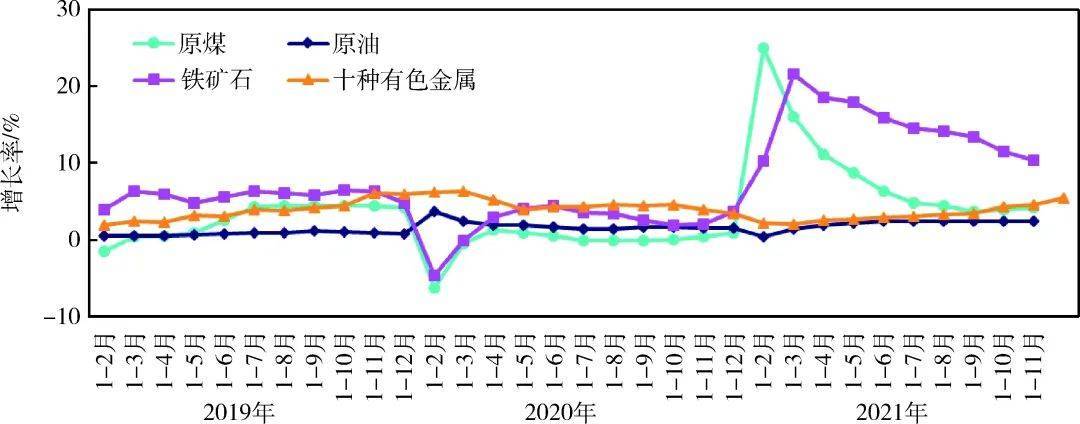

全球矿产品价格剧烈震荡,创年度最大涨跌。受矿产品供需基本面影响,原油和有色金属价格整体一路上涨。2021年,美国WTI原油现货均价68.1美元/桶,同比上涨73.4%(图1),涨至7年高点,创11年来的最大年度涨幅。伦敦金属交易所(LME)铜均价9 318美元/t,同比上涨50.7%;铝均价2 477美元/t,同比上涨45.9%;铅均价2 201美元/t,同比上涨20.6%;锌均价3 007美元/t,同比上涨32.6%(图2);镍均价18 465美元/t,同比上涨33.8%;钴均价51 391美元/t,同比上涨63.5%。全球碳酸锂均价13 665美元/t,同比上涨97.0%。

2021年,受矿产品需求和中国政策调控影响,煤炭和铁矿石价格呈现倒“V”走势。澳大利亚动力煤离岸年均价128.8美元/t,同比上涨117.8%,从1月的78.2美元/t上涨至11月的235.4美元/t,价格屡创新高,上涨2.0倍,而后大幅下跌,年底收于153.7美元/t,下跌34.7%。纽约商品交易所铁矿石(品位62%)到岸年均价160美元/t,同比上涨48.8%,7月16日创出219.8美元/t新高,而后一路下跌,年内最低价为11月9日的92.0美元/t,跌幅达58.1%。

贵金属更多展现出金融属性的价值,价格在一定区间波动。伦敦金属交易所黄金年均价1 799美元/盎司,同比上涨2.6%。

全球矿业指数连续两年回调。2021年,全球矿业指数年内均值105,比2020年均值88.6增长了18.6%(图3),比2019年增长39.7%,两年平均增长18.2%。在疫情期间,全球矿业指数大幅增长的主要原因:一是全球各国纷纷采用量化宽松的财政政策刺激经济,全球资本流动性加大,矿产品作为产业链上游所需的原材料,相比产业其他环节更为安全,更得世界资本青睐;二是因疫情影响,全球地缘多极化加剧、国际矿山生产和国际海运受限,使得矿产品供需呈现出短暂性、区域性地紧张态势,导致煤炭、天然气、铜、铁等矿产品价格大幅上涨,股票交易增多。

2021年以来,伴随全球经济复苏、矿产品价格屡创新高,中国矿业市场进一步好转,表现为非油气地质勘查投资触底反弹,采矿业固定资产投资由降转增,采选业企业利润创历史新高四川眉山特色水果,矿产品生产继续保持增长,能源结构加速改善,大宗矿产品进口保持高位,这些都展现出了矿业市场较强的韧性。

全国地质勘查投资增加。2021年,预计全国地质勘查投资约960亿元,同比增长一成左右,增量主要来自全国油气地质勘查投资的增加,但低于十年来平均水平。而2020年四川的自然地理概况,全国地质勘查投资871.9亿元,同比下降12.2%。其中,油气矿产地质勘查投资710.2亿元,同比下降13.5%,占总投资额的81.5%;非油气矿产地质勘查投资161.6亿元,下降6.1%,占总投资额的18.5%(图4)。

非油气地质勘查投资触底反弹。2021年上半年,全国非油气地质勘查投资70.4亿元,同比增长4.0%,为十年内首次增长。其中,受矿产品价格上涨带动,社会资金增幅较大,为21.24亿元,同比增长12.4%,占非油气勘查投资的30.2%。

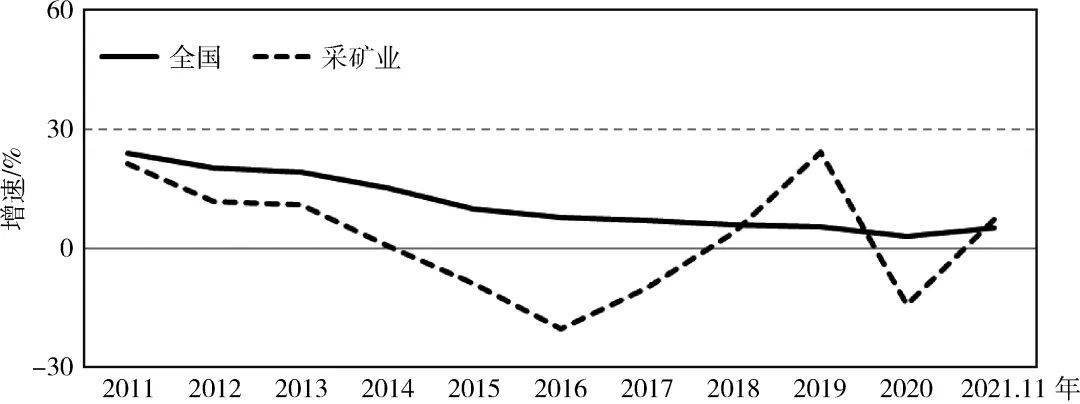

采矿业固定资产投资增加。2021年1—11月,全国固定资产投资(不含农户)49.4万亿元,同比增长5.2%。其中,采矿业固定资产投资由降转增,同比增长7.3%,而2020年同期为下降14.1%,比全国固定资产投资高2.1个百分点,表明采矿业从新冠肺炎疫情的负面影响中缓慢恢复(图5)。其中,非金属固定资产投资继续保持增长,同比增长27.2%;煤炭和黑色金属恢复至疫情前水平,同比分别增长7.1%和23.3%;油气和有色金属受疫情影响连续两年减少,同比分别下降0.4%和1.2%,但降幅收窄,分别收窄了29.2个百分点和2.8个百分点。

采矿业民间固定资产投资增加。2021年1—11月,采矿业民间固定资产投资同比增长1.9%,而2020年同期为下降7.0%,但低于全部民间固定资产投资5.8个百分点。

采选业稳中有升。2021年1—11月,全国规模以上工业增加值累计同比增长10.1%,采矿业增加值累计同比增长5.1%,而2020年同期为持平。其中,煤炭开采和洗选业增加值累计同比增长6.1%,石油和天然气开采业企业同比增长4.7%,黑色金属矿采选业同比增长3.4%,有色金属矿采选业同比减少2.0%,非金属矿采选业同比增长7.8%。

采选业利润创历史最高水平。2021年1—11月,受矿产品价格大幅上涨的影响,全国规模以上采矿业利润创历史最高水平,为9 921亿元,同比增长1.9倍,远高于全国规模以上工业企业利润同比38.0%的增速,占全国规模以上工业企业利润的12.4%(图6)。其中,煤炭开采和洗选业利润额6 474亿元,同比增长2.2倍;石油和天然气开采业企业利润额1 824亿元,同比增长2.8倍;黑色金属矿采选业利润额为769亿元,同比增长1.1倍;有色金属矿采选业利润额为486亿元,同比增长45.5%;非金属矿采选业利润额374亿元,同比增长19.1%。

能源生产增速加快。全国发电量7.4万亿kW·h,同比增长9.2%。煤炭增产保供政策成效明显,原煤产量36.7亿t,同比增长4.2%;大企业特别是国有企业发挥了积极带头作用,前十大煤炭生产企业产量总计19.8亿t,同比增长5.8%,占全国原煤产量的54.0%。原油产量1.82亿t,同比增长2.5%四川的自然地理概况,连续3年保持增长。天然气产量1 860亿m3,同比增长8.9%,连续5年增产超100亿m3。

除粗钢和水泥外,主要矿产品生产继续保持增长。铁矿石产量9.0亿t,同比增长10.4%。粗钢产量9.5亿t,同比减少2.6%。十种有色金属产量5 911万t,同比增长6.3%;其中,精炼铜952.6万t,同比增长8.1%;电解铝3 544.7万t,同比增长5.7%。磷矿石产量9 053.1万t(折含P2O530%),同比增长12.1%。平板玻璃9.3亿重量箱,同比增长8.4%。水泥产量21.7亿t,同比减少0.2%(图7)。

电力生产结构进一步优化。2021年1—11月,核能、风力和太阳能等新能源发电量首次突破1万亿kW·h大关,占全国发电量的比例为14.2%,同比提高1.2个百分点。

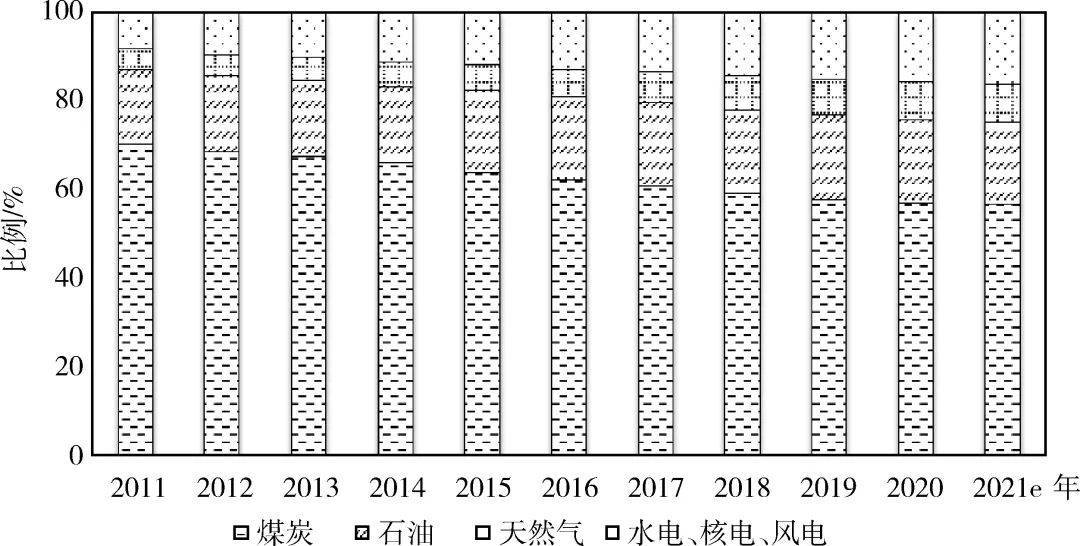

能源消费结构不断改善。在一次能源消费中,预计2021年煤炭占比同比下降0.2个百分点,天然气、水电、核电、风电、太阳能等清洁能源占比提高0.6个百分点(图8)。

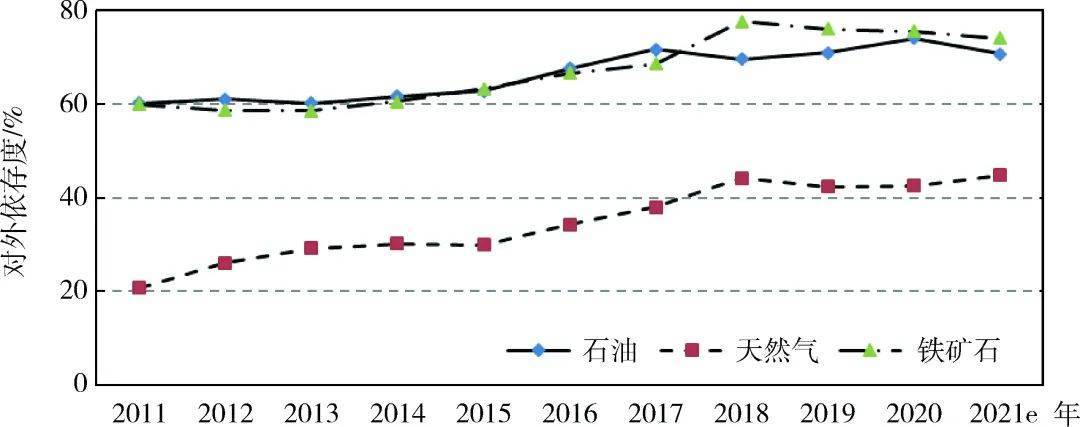

大宗矿产进口量保持高位,其中,煤炭、天然气、铜矿进口量增加,原油、铁矿石进口量减少。2021年,煤炭进口量3.2亿t,同比增长6.6%;原油进口量5.1亿t,同比减少5.4%,为2005年以来首次下降,这主要是受国际油价大幅上涨以及国内环保政策影响;石油对外依存度70.7%,比2020年下降3.3个百分点。天然气进口量1 674.7亿m3,同比增长19.9%,对外依存度44.8%,比2020年提高2.2个百分点。受能耗双控影响,国内铁矿石需求减少,进口铁矿石11.2亿t,同比减少3.9%,对外依存度74.1%,比2020年下降1.5个百分点(图9)。铜精矿进口量2 340.4万t,同比增长7.6%。

新冠肺炎疫情爆发以来,给世界和人类社会带了历史性、性的影响,不仅深刻改变了人们的生活,更给人们的意识形态带来了前所未有的冲击。在此背景下,我们不仅迫切需要重新审视人类的文明、文化以及制度体制,更应该重新思考我们同自然、环境以及其他生物之间的关系。

全球新冠肺炎疫情反复、新型变异毒株出现,都将阻碍全球经济复苏的步伐,全球经济下行风险加大。由于世界各国疫苗获取能力和政府应对政策的效果不同,世界范围内的贫富差距和不平等现象将逆转扩大,国家之间以及国家内部的矛盾将不断激化。面对全球经济复苏进程放缓,经济存量蛋糕争夺将加剧,世界极化、经济两级分化、社会分化的趋势将进一步恶化。未来,发达经济体经济总规模可能在2022年恢复至疫情前水平,约三分之二的新兴市场和发展中经济体由于获取疫苗能力低,经济复苏前景惨淡,可能会出现更严重的,经济面临“失落的十年”。

人类共同置身于这场全球危机之中,只有地球上所有地方的疫情结束,这场疫情才算真正结束。我们只有积极开展合作,构建人类命运共同体,共同应对危机,人类才有可能走出困局,在不破坏环境或加剧不平等的前提下实现经济复苏。

我国是全球最大的矿产品进口国和消费国。新冠肺炎疫情之前,受资源禀赋的约束,我国部分矿产品供给压力就比较大。疫情以来,全球能源价格暴涨带动矿产品价格上涨、国际海运紧张、全球矿产品常态化断供短供,以及愈加的全球地缘格局持续干扰我国矿产品的稳定安全供应。

近十年,非油气地质勘查投资大幅减少,与2012年峰值510亿元相比,减少近七成。其中,水文地质、环境地质与地质灾害调查、地质科技和地质资料服务等非传统地质工作占比越来越大,在四成左右。真正用于找矿的资金越来减少,使得地勘队伍人才大量流失,后备找矿力量不足,矿产资源接替堪忧,国内矿产品供应面临较大风险。

为了满足我国对矿产品的需求,进口付出了很大的经济代价。2021年,我国石油、天然气、煤炭、铁和铜矿(以下简称“五大类矿产品”)的进口额合计3.9万亿元,比2020年增加了1.2万亿元,增长43.4%。按目前地质勘查投资的数据估算,2021年五大类矿产品的进口额足够地质找矿40余年,仅进口增量也够找矿12年。

与进口相比,地质勘查投资相对较小,加大国内找矿力度可以用“最小的经济代价”保障国内矿产品的供应。过去十年,我国五大类矿产品进口额与地质勘查投资差距一直都比较大,两者的比值为17~41倍。十年间,我国五大类矿产品进口额合计26万亿元,其中油气进口额合计16万亿元。在这五大类矿产品中,除了油气受资源禀赋限制外,煤炭是我国优势矿产,铁矿和铜矿也具有很大资源潜力,国内产量有很大提高空间。所谓“手中有粮、心中不慌”,即使部分矿产需要进口也能有一定议价权。

新冠肺炎疫情使全球经济陷入大衰退,短时间内,世界大部分国家特别是新兴经济体很难恢复到疫情前水平。随着全球通胀水平增加、资金链断裂、劳动力短缺,矿业企业也无法抵御经济持续低迷带来的危机,届时许多优质的国际矿业项目可能会被出售,这对于中国矿业企业来说,可能是海外投资收购的机遇期,是打破矿产资源全球市场垄断格局最好的时候。但同时,国内矿业企业当下面临诸多困难,国际投资运营经验不足,国际化人才短缺。要想进一步开展国际矿业合作,建议国家从顶层设计层面制定政策和资金扶持,引导企业科学有序开展国际矿业合作。

在此过程中,更应该支持企业海外投资低风险、成熟的矿山项目。据美国S&P Global发布的《全球勘查投入预算趋势》报告显示,2021年世界初级矿业公司预算分配给新建项目的比例占总预算26%,在建矿山占36%,生产矿区占38%。这也说明全球矿业勘查投资更倾向于这些低风险、成熟的矿山项目。

免责声明:本站所有信息均搜集自互联网,并不代表本站观点,本站不对其真实合法性负责。如有信息侵犯了您的权益,请告知,本站将立刻处理。联系QQ:1640731186